EVENT

イベント・ブログ

「団体信用生命保険」って?

※5分で読み終われます

こんにちは大場建設の大場です!

今回は前回の住宅ローンとは切っても切れない関係の【団信】

についてご紹介します!

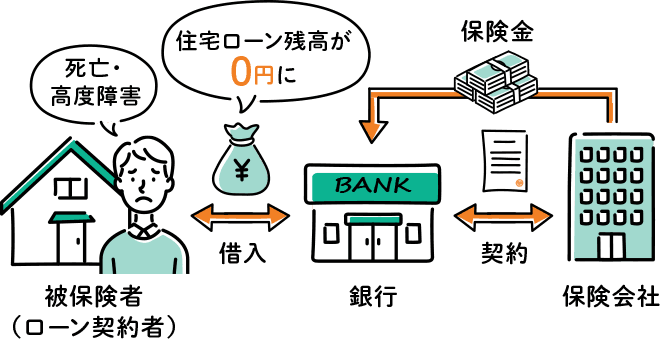

【団体信用生命保険】は住宅ローンに特化した保険です

団信とは、住宅ローン返済中に債務者に万が一のことがあったとき、

住宅ローン残高がゼロになる保険のことです。

一般的に、死亡などにより住宅ローン契約者が支払いできなくなった場合、

生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い、

債務の返済に充てる仕組みとなっています。

もしもの時に家族を守れる

団信に加入をしていれば契約者に万が一何かがあっても、

家族は住宅ローンの残債返済の心配をすることなく、引き続き家に住み続けられるのです。

※団信に加入していない状態で万が一契約者が亡くなれば、

残った住宅ローンは家族が支払い返済します。

もし加入できなければ、任意の生命保険で補う

団信加入は必須ではありませんが、ほとんどの金融機関が団信の加入を

融資の要件のため、団信に加入しないケースはほぼありません。

フラット35のように任意加入とされるケースもありますが、

未加入のリスクがあまりにも高いといえます。

団信に加入せずに数千万円の住宅ローンを組むのであれば、

・貯蓄を残す

・他の生命保険で補う

など、万が一の際の備えを用意しておく必要があります。

団信の内容について←※ここ重要

団信の内容は基本的に

・死亡時

・高度障害状態時

に適用されます

特約付きの団信加入で安心を!

各金融機関は、死亡・高度障害状態以外の状態でも適用の保障内容を充実させた特約を用意しています

3大疾病(9大疾病)

がん・脳卒中・急性心筋梗塞の3大疾病に罹患し

所定の状態に該当した場合に保障対象となる特約

団信の代表的な特約です

所定の身体障害状態

病気やケガを関わらず、人工透析を受けている、心臓のペースメーカーを

装着しているなど、所定の身体障害状態に該当した場合に保障される特約です

就業不能特約

ケガや病気などその原因を問わず、所定の就業不能状態となり、

その状態が3か月を超えて継続したときに保障される特約です

保険料相当額は一般的に住宅ローンの金利に含まれる

団信の保険料相当額は住宅ローンの金利に含まれています。

特約を付加する場合は年0~0.3%程度の金利が住宅ローンに上乗せされます

団信の保障内容を拡充すれば、毎月の支払額が増えることになりますが、

その分、充実した保障が受けられる点はメリットといえるでしょう

私は就業不能特約と9大疾病特約を付けました!

団信を選ぶ際のチェックポイント

①保障内容が十分かどうか

→特約などを十分につけることができて、万が一の時でも

住宅を手放さなくて済むような内容になっているかどうか

②保険金の支払いの内容について

→保障内容が同じでも保険金の受け取りのタイミングや細かい条件があります

条件をしっかりと確認してから加入するようにしましょう!

③困ったときにすぐ相談できるか

→万が一の時にすぐに連絡ができる金融機関を選びましょう

窓口などで気軽に相談できる環境があると安心ですね!

読んでいただきありがとうございました!

内容をしっかりと確認して、安心して住宅が建てられるようにしましょう!

大場建設では団信のことについても相談に乗っていますので、

お気軽に連絡くださいね♪